Виды субсидий

Согласно нормативным документам, преференции на строительство дома от государства имеют два вида.

Соответственно, как уже говорилось выше, существует целевая или компенсационная субсидия.

Целевая субсидия выдается на строительство дома до начала работ по его возведению. Размер выплаты определяется по составленной смете. Максимальный параметр выплаты определяется ценами на стройматериалы в конкретном субъекте РФ, где будет возводиться жилое строение.

Компенсационные выплаты — это субсидия, которая выплачивается гражданам после завершения строительных работ и предназначается для восполнения средств, истраченных на возведение дома. Эти преференции также регулируются региональными властями субъекта РФ

Законодательством закреплено важное для собственника построенного дома условие — обратиться за деньгами нужно не позже 24 месяцев по завершении строительства.

Субсидия может быть выдана в качестве компенсации за уже возведенный дом с условием, что он будет соответствовать всем требованиям, заложенным в программу

Сумма компенсации строительства, на которую можно рассчитывать

Государственная субсидия многодетным семьям на строительство дома предоставляет возможность перекрывать 10-70% всех расходов на индивидуальное строительство. Но, в некоторых случаях государство может оплатить строительство жилья в полном объеме.

Предоставляемая сумма компенсации на индивидуальное строительство жилого объекта чаще всего зависит от периода ожидания заявителя на государственное субсидирование. В отдельных регионах страны установлены ограничения на максимальный размер выплат. На сумму государственной поддержки влияет льготная категория, к которой относится заявитель. Определенные льготники могут рассчитывать на 100% компенсации расходов на застройку.

Принцип расчета размера субсидии для граждан, которые не относятся к льготным категориям:

- Индивидуально, один гражданин может рассчитывать на компенсацию стоимости 36 квадратных метров жилой площади.

- Семья из 2 человек – на компенсацию 50 квадратных метров.

- Семья из 3 человек – на стоимость 70 квадратных метров.

Дополнительно для субсидирования жилого строительного проекта предъявляются следующие требования:

- Проект жилого дома должен соответствовать установленным нормам строительства.

- Размер компенсационной выплаты не должен превышать общие затраты на постройку жилья.

Подтверждение уровня дохода

Оформляя ипотечный кредит на строительство дома в Сбербанке, немаловажно побеспокоиться о подтверждении своих доходов. Это позволит получить оптимальный размер ипотеки

Для увеличения размера займа, рекомендуется учесть общие доходы семьи, в которые могут входить:

- Заработная плата второй половины.

- Доход от аренды жилплощади.

- Авторский гонорар.

- Начисления от частной практики.

- Прибыль от индивидуального предпринимательства.

- И т.п.

Если доход семьи небольшой, можно воспользоваться помощью созаемщиков, чтобы увеличить кредитную сумму. Им может выступать любое лицо, не обязательно родственник. Особых требований к созаемщику не выдвигается. Но он имеет право на владение частью имущества.

Условия кредитования на постройку частного дома

В договоре указываются такие лица и размер, который они обязаны вносить, если имеется подобная договоренность. Если заемщик самостоятельно не сможет погашать свои обязательства, на законном основании с созаемщика будут стребованы выплаты. Супруг выступает созаемщиком по умолчанию, независимо от своего возраста или уровня дохода.

Скачать анкету и справку о доходах по форме банка

Скачать файл:

Образец заполнения анкеты на получение кредита на строительство дома

Скачать файл:

Анкета для получения кредита на строительство дома

Скачать файл:

Справка о доходах по форме банка

Плюсы и минусы ипотеки на строительство

К минусам здесь можно отнести:

- подготовка проектно-сметной документации, которую еще должен утвердить Банк;

- Определенный срок окончания строительства, который также утверждается документацией.

- Строгое следование утвержденной проектно-сметной документации;

- Земля под постройку обязана быть уже в собственности либо в аренде на весь срок кредитования, т.е. если у вас нет земли, оформить данный вид ипотеки вам нельзя;

- Определённые требования к земле.

Но, на все эти минусы легко найти и плюсы:

- Вы значительно улучшите качество жизни за те же деньги;

- Если у вас кроме земли для застройки нет никакой недвижимости под залог, вы платежеспособны и можете это подтвердить, если вам нужна сумма для строительства более 3 000 000 рублей, то ипотека под строительство дома, это однозначно огромный плюс для вас.

Подытоживая все вышесказанное, мы видим, что однозначную объективную оценку каждому продукту, в том числе и сегодняшней нашей ипотеке дать невозможно, потому что у каждого из вас свое видение положительных и отрицательных моментов в кредитных продуктах, которые нам предлагают сегодня Банки. В конечном итоге, у каждых своих приоритетов и свои потребности, поэтому вооружайтесь информацией и принимайте единственно правильное решение для вас.

А чтобы это решение было максимально эффективным ознакомьтесь с нашими прошлыми постами: «Купить в ипотеку дом» и «Коттедж ипотека».

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

Займ на строительство дома

Кредит на возведение индивидуального жилья предоставляются на следующих условиях:

- 25% от сметной стоимости заёмщик платит из своих средств;

- ставка – от 10% годовых;

- кредит от 1 года до 30 лет;

- максимальная сумма – до 22,5 млн рублей;

- минимальный кредит – 300 000 рублей;

- на время, пока жилой дом не построен, заём должен быть обеспечен ипотекой другой недвижимости или поручительством;

- залог должен быть застрахован от повреждения и уничтожения.

Чтобы получить кредит, гражданин должен соответствовать ряду требований, которые обычно идентичны требованиям при покупке земли:

- иметь гражданство РФ;

- быть не младше 21 года;

- быть зарегистрированным в населённом пункте в России;

- на момент возврата займа клиент не должен быть старше 75 лет (в некоторых банках возраст заёмщика не должен быть больше 65 на дату оформления договора).

Процедура оформления состоит из следующих этапов:

- гражданин разрабатывает сам или заказывает детальный проект будущего дома;

- заключается подрядный договор со строительной организацией, где чётко определены смета и сроки выполнения работ;

- оформляется заявка в электронном или бумажном виде;

- специалист банка уточняет детали и перечень необходимых документов;

- клиент дополняет заявку анкетой и документами;

- банк одобряет заявку;

- оформляется кредитный договор и залоговые документы для обеспечения кредита.

Когда дом сдан в эксплуатацию, собственник должен зарегистрировать его в Росреестре и уведомить об этом банк. Будет оформлена новая закладная, чтобы долг перед банком был обеспечен ипотекой нового дома.

Для оформления кредита потребуются следующие документы:

- паспорт, СНИЛС, загранпаспорт заёмщика;

- справка 2-НДФЛ или другой документ, подтверждающий уровень дохода;

- трудовая книжка;

- выписка с банковского счёта или другое подтверждение наличия суммы для первоначального платежа;

- документы по предоставляемому залогу (для недвижимости это выписка из ЕГРН и заключение об оценке стоимости);

- проектно-сметная документация;

- договор с подрядной организацией (если дом будет возводиться сторонней компанией).

В зависимости от материального положения и правового статуса клиента банк может потребовать иные документы. Если человек – зарплатный клиент банка-займодателя, то документы о доходе и занятости обычно не требуются.

Какие варианты строительства в кредит существуют

Несмотря на огромные сложности, желание построить свой дом за заемные средства есть у многих россиян. Ждать, пока государство создаст специальную программу под такое кредитование, никто не хочет.

Поэтому используют те варианты, которые есть уже сейчас и доступны заемщикам:

1. Потребительский кредит на строительство. Пока это самый частый вариант, люди покупают в кредит строительные материалы или оплачивают за счет него услуги строительных компаний.

Плюсы – получить легко, особенно для зарплатного клиента банка. Выдается, как правило, без целевого использования, не нужно оформлять никакой залог. Выплатив один кредит, можно брать другой – на следующую партию стройматериалов.

Минусы – высокая процентная ставка, минимум 15-16%, к которым прибавляется плата за страховку. Срок кредитования вряд ли будет больше, чем 3 года, а значит, ежемесячный платеж будет большим. По потребительским кредитам нет программ государственной поддержки.

В отсутствие специализированных программ желающим построить дом чаще всего приходится использовать именно кредиты. Лучше всего оформлять потребительский кредит в том банке, куда приходит зарплата или пенсия, тогда ставка будет ниже.

2. Ипотечный кредит под залог другого имеющегося жилья. Это компромиссный вариант – ставка по кредиту будет как при ипотечном кредитовании, а деньги можно будет свободно использовать при строительстве.

Главный минус – нужно иметь другой объект недвижимости. К ним банки применяют серьезные требования: жилье должно иметь все необходимые коммуникации, находиться в нормальном состоянии, не быть признанным ветхим или аварийным.

Кредит можно получить, как правило, в размере до 75% от оценочной стоимости залогового жилья. Учитывая, что дом обычно строят те, у кого слишком маленькая квартира, сумма кредита будет небольшой.

На такие кредиты государственные программы поддержки тоже не распространяются.

3. Полноценная ипотека на строительство дома. Этот вариант имеет один огромный недостаток – подобных программ кредитования в России практически нет.

Максимум, что может предложить банк, это оформление кредита под залог земельного участка. Когда дом будет построен, его тоже оформят как залог.

Стоит понимать, что банк, скорее всего, воспользуется кадастровой стоимостью земельного участка, которая может быть занижена. Сумма кредита составит определенный процент от этой стоимости, поэтому она явно будет не очень большая.

Если получится оформить именно ипотечный (жилищный) кредит, его частично можно погасить материнским капиталом. Пенсионный фонд официально разрешает направлять средства капитала на это.

На практике в действительности работают только первые 2 варианта. Ипотека на цели строительства дома есть только у государственного Банка «Дом.РФ», и с множеством ограничений.

Самая обычная ипотека

Можно ли взять ипотеку на строительство дома в банках России? Подобный вопрос актуален для многих россиян, который загорелись мыслью о строительстве собственного дома. Но так как для воплощения мечты нужны большие деньги, то обращаться приходиться лишь в банк.

Можно ли взять ипотеку на строительство дома в банках России? Подобный вопрос актуален для многих россиян, который загорелись мыслью о строительстве собственного дома. Но так как для воплощения мечты нужны большие деньги, то обращаться приходиться лишь в банк.

Данная ипотека выделяется под строительный процесс частного дома, а после официальной сдачи объекта в пользование он и предстает элементом залога по кредитному соглашению. Если на первых шагах строительства будет недостаточно земельного участка в качестве залога, то может дополнительно потребоваться оформление иного залога или привлечение ответственных поручителей.

Некоторые из банков готовы предложить очень интересное решение по данному ипотечному договору. Деньги на строительство будут выдавать в несколько этапов, а расчет процентов будет производиться на каждом этапе выделения средств. Таким образом, клиент не рискует переплачивать лишние деньги и гарантировано получает свои средства на обеспечение полноценного строительства дома.

Практически все банки потребуют от заявителя, чтобы земельный участок был оформлен на получателя ипотеки. Важным условием является отсутствие каких-либо обременений на землю. В ином случае банк откажет в предоставлении займа. Ипотека оформляется на следующих условиях:

- Выплаты по кредитному договору могут быть установлены банком от 17%.

- Кредитование может быть рассчитано по времени – до 30 лет.

- Сумма ипотечного кредита высчитывается на основании оценочной стоимости земельного участка и выписки из заработной ведомости.

Актуальные предложения банков

Хоть спрос на ипотечные кредиты для строительства частного дома существует, банки предлагают буквально несколько подобных программ.

Из них полноценное ипотечное кредитование есть лишь в Банке «Дом.РФ» (бывшее АИЖК). Продукт называется «Ипотека на строительство жилого дома», основные параметры такие:

- процентная ставка: 11-12% годовых (без страховки +0,7%);

- первоначальный взнос – минимум 20%;

- максимальный срок – 30 лет;

- строительство дома должно осуществляться подрядной организацией из списка банка. Таких там всего 3;

- программа работает пока только в Москве и Московской области.

В отличие от всех остальных программ, Банк «Дом.РФ» принимает в залог права требования на строящийся жилой дом (по аналогии с долевым строительством).

Но минусов все равно много – привязка к одному из трех подрядчиков и недоступность программы в регионах.

Остальные программы предполагают, что заемщик оформляет в залог какое-то имущество – земельный участок или другую недвижимость.

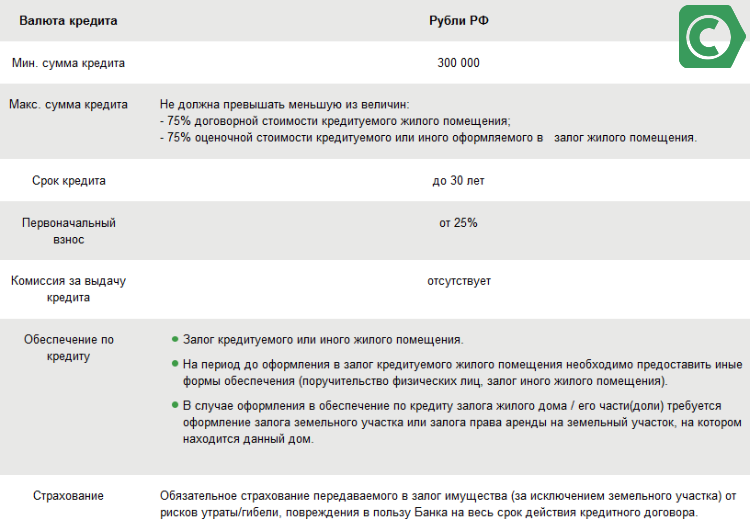

Одной из программ является ипотека от Сбербанка. Основные условия программы такие:

- сумма кредита – не меньше 300 тысяч рублей и не больше, чем 75% стоимости залогового имущества (другая недвижимость или земельный участок);

- срок кредитования – до 30 лет;

- процентная ставка – минимум 10,3% годовых (за отказ от страховки и маленький первоначальный взнос будет +2,5%);

- для некоторых регионов ставка снижается до 9,3% годовых;

- первоначальный взнос – 25% (есть возможность снизить его до 15-20%);

- страховка – на залоговое имущество обязательно, личное страхование – по желанию.

В целом, это классический кредит под залог имеющегося недвижимого имущества. Среди плюсов сравнительно низкие ставки и возможность оформить земельный участок в залог.

Другие банки требуют передавать в залог полноценное жилье, и даже выдвигают к нему требования.

Например, Альфа-банк предлагает «Кредит на любые цели под залог имеющегося жилья» с такими условиями:

- сумма: до 3 миллионов рублей;

- ставка: от 11 до 23% годовых в зависимости от суммы и заемщика. Базовая ставка составляет 13,49% годовых;

- срок – до 30 лет.

Основные требования банк предъявляет к недвижимости, которая передается в залог по кредиту. Она должна быть подключена ко всем коммуникациям, иметь исправную сантехнику, двери, окна и крышу; не быть ветхим или аварийным жильем. Дом с земельным участком вообще нельзя оформить в залог.

Росбанк предлагает «Целевой кредит на строительство дома» – также под залог уже имеющегося объекта недвижимости. Условия его такие:

- ставка от 9 до 11,75% годовых (до подтверждения целевого использования средств +2%);

- сумма кредита – от 300 тысяч рублей до 70% от стоимости залоговой недвижимости;

- срок кредита – от 3 до 25 лет;

- обязательные требования к залоговой недвижимости: наличие отдельной кухни и санузла, здание не предназначено под снос или капитальный ремонт.

Аналогичные кредитные продукты есть у Банка жилищного финансирования, Банка «ФК Открытие» и других кредитных организаций. Их объединяет то, что в залог они хотят получить другое недвижимое имущество заемщика, максимальная сумма кредита определяется ее стоимостью.

Так что «настоящая» ипотека на строительство дома есть у Банка «Дом.РФ», но по факту она недоступна для большинства россиян.

Преимущества ссуды на строительство частного дома

В отличие от займа на покупку готового жилья, строительство собственного дома имеют массу преимуществ:

- лучшая экология, отсутствие назойливых соседей, большая площадь помещения;

- возможность самостоятельно выбирать материалы, дизайн, планировку;

- проект максимально отвечает личным предпочтениям;

- возможность постепенного увеличения площади;

- возможность поэтапных траншей, что позволяет правильно распределить финансовую нагрузку и не переплачивать процент;

- завышенная стоимость готовых апартаментов на рынке недвижимости.

В связи с нестабильной экономической ситуацией в стране и обесцениванием валюты, сегодня оформить ссуду на строительство не так просто.

Ипотека

Длительный срок и большая сумма займа максимально поднимает финансовый риск для банка, что заставляет их поднимать процентные ставки, компенсируя этот риск.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Красногорска. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Красногорска.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Ипотека под залог имущества

Ипотека на покупку комнаты Соц. ипотека в Красногорске Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Красногорске

Требования к клиентам для оформления ссуды

Кредитные учреждения предъявляют повышенные требования к заемщикам при оформлении займа в связи с высоким финансовым риском. Такими требованиями может быть наличие обязательной регистрации, официального трудоустройства, стаж работы на последнем месте работы не менее 1 года и т.д. Каждый банк предъявляет свои требования к заемщикам и оценивает его платежеспособность по-своему.

Впервые обратившись в кредитное учреждение за займом, необходимо будет заполнить заявление заемщика, где указать сумму займа. Вопросы могут быть разными, но все они преследует одну цель – собрать максимальное количество информации о клиенте для определения его платежеспособности.

Требования к клиентам

Эта информация требуется банку для проведения стандартной процедуры скоринга. Специально разработанный алгоритм проверки учитывает общий финансовый риск потенциальной сделки и определяет уровень платежеспособности заемщика.

Стандартно, программа учитывает следующие данные:

- возраст клиента;

- специальность и квалификация;

- место работы и продолжительность трудового стажа;

- семейное положение;

- наличие дополнительного дохода.

Возраст заемщика, период кредитования, сумма и другие условия определяются каждым банком индивидуально. Ниже мы постарались собрать стандартные условия, которые сегодня предъявляют российские банки к заемщикам ссуды на строительство частного дома.

Возраст заемщика варьируется от 20 до 65 лет. Некоторые банки хоть и предлагают ипотеку с 18 лет, реально ее получить очень сложно

Гражданство заемщика не имеет значения, а вот на прописку банки обратят пристальное внимание. Так, например, ряд банков не станет рассматривать заявление на ссуду под застройку дома от лиц с временной регистрацией

ТОП предложений по ипотеке 2021 года

- Юником24 >>> — сравнение, выбор и оформление ипотеки на все виды недвижимости в банках России (107 предложений с одобрением до 64% заявок). Сумма кредита: от 0,3 до 100 миллионов рублей. Срок кредита: от 1 года. Процентная ставка: от 0% до 21,99% годовых.

- Открытие >>> — ипотека с господдержкой, приобретение квартиры у застройщиков в новостройке, аккредитованной (проверенной и одобренной) банком «Открытие». Сумма кредита: от 0,5 до 50 миллионов рублей. Первоначальный взнос: 15% — 80% от стоимости. Срок кредита: от 3 до 30 лет. Процентная ставка: от 5,9% годовых.

- Открытие >>> — ипотека, приобретение квартиры или последней доли в квартире на вторичном рынке недвижимости. Сумма кредита: от 0,5 до 50 миллионов рублей. Первоначальный взнос: 10% — 80% от стоимости. Срок кредита: от 3 до 30 лет. Процентная ставка: от 7,9% годовых.

- Росбанк >>> — ипотека на все виды недвижимости от квартиры до машиноместа. Сумма кредита: от 0,3 до 12 миллионов рублей. Первоначальный взнос: от 20% от стоимости. Срок кредита: 3 — 25 лет. Процентная ставка: от 7,1% годовых.

Рекомендации

https://youtube.com/watch?v=k9rq7meq8IQ

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Документы для оформления ипотеки

Чтобы оформить кредит, сначала требуется отправить заявку на рассмотрение. Для этого заполняется специальная анкета. Также клиент предоставляет паспорт, справку о доходах и официальном трудоустройстве, свидетельство на право владения залоговым имуществом.

Бумаги, необходимые для молодой семьи, участвующей в государственной программе:

- свидетельство о заключении брака;

- документы, подтверждающие рождение детей;

- если учитываются доходы семьи одного из заемщиков, то требуются документы, подтверждающие родство (паспорта родителей клиента, свидетельства о рождении, прочее).

При одобрении заявки клиент должен предоставить документы на право собственности кредитуемого имущества (например, договор купли-продажи). Также заемщик приносит выписку со счета, которая подтверждает наличие первоначального взноса. Пакет документов изменяется по решению финансовой организации, поэтому обязательно требуется проконсультироваться с менеджером банка.

Что показал наш эксперимент?

Уже при первоначальном осмотре практически в каждом из этих домов были выявлены проблемы с теплоизоляцией, которые являются следствием банальной экономии на строительстве.

Почему так?

Всё очевидно: для увеличения маржинальности такой стройки, дом,

предназначенный для последующей продажи, строится с наименьшими затратами. Экономят

буквально на всём. При его возведении используются самые бюджетные

стройматериалы и нанимается дешёвая рабочая сила с соответствующей квалификацией.

Как говорится, это просто бизнес и ничего личного…

Дальше – интереснее. Большинство домов, осмотренных нами, были каркасными.

А знаете ли вы, что массовое строительство каркасников, пришедшее в нашу страну с Запада (в основном из США, Финляндии и Канады), можно по праву считать простым следствием воздействия на наши умы агрессивной рекламы производителей, продвигающих дома такого типа в российских условиях?

Почему это проблема

Ипотечное кредитование в России за последние 3 года находится на подъеме, каждый год заключается порядка 700 тысяч договоров кредитования. Но подавляющее большинство сделок с использованием ипотечных кредитов – покупка квартир (долевое строительство, первичный или вторичный рынок).

Даже по официальным оценкам доля ипотечных кредитов на приобретение частных домов составляет сейчас всего 1%. И это при том, что индивидуальное жилищное строительство дает почти половину всех возводимых в России площадей жилья (32 миллиона квадратных метров из 75,6 миллионов).

Данная проблема кроется в самом принципе ипотечного кредитования. Ипотека – это одна из форм залога недвижимости. В большинстве случаев предметом залога становится непосредственно само приобретаемое жилье. В случае с квартирами это работает, даже для покупки готового дома можно использовать ипотеку.

Но если дом не построен, его нельзя отдать в залог банку. Остается земельный участок, но это очень специфический актив, к тому же его стоимость может быть недостаточной.

Поэтому частные дома в ипотеку практически не строят. Кто-то берет потребительский кредит на небольшой срок и под большие проценты, кто-то оформляет залог на другое недвижимое имущество.

Государство, казалось бы, заинтересовано в том, чтобы решить жилищную проблему в стране – да еще и силами самих россиян. Но до настоящего времени полноценной программы поддержки ипотеки на строительство дома не существует.

В сфере ИЖС в России есть достаточно проблем – это правовые сложности при строительстве или продаже дома в СНТ, дороговизна подведения коммуникаций, отсутствие дорог и т.д. Возможно, поэтому проблема ипотечного кредитования строительства частных домов пока существует.

В частности, остаются нерешенными такие проблемы:

- невозможность заранее определить полную сумму расходов на строительство. Ипотеку в виде кредитной линии пока не предлагал никто;

- из-за этого не получится определить сумму первоначального взноса, а сам порядок ее использования крайне сложно прописать в договоре. Обычно в банках говорят о том, что заемщик должен отчитаться о потраченных деньгах чеками;

- если строить дом будет подрядчик – это дорого и может не вписаться в допустимую сумму кредита. Если сам владелец земли – у него на это не останется времени из-за работы (а работа и зарплата заемщика особо тщательно проверяются банками);

- не каждый банк согласится ждать несколько лет окончания строительства, чтобы оформить построенный дом в залог.

Кстати, не стоит путать ипотеку на строительство дома и на покупку квартиры по договору долевого участия. Во втором случае банк легко принимает в качестве залога права требования дольщика.

Так что пока ипотечное кредитование строительства дома вызывает больше вопросов, чем дает ответов, и в этой ситуации приходится идти на компромиссы.

Факторы, влияющие на размер пособия

Субсидия на строительство дома молодой семье зависит от следующих факторов:

- Семейный состав, количество иждивенцев, проживающих в семье.

- Жилищная норма на 1 члена семьи.

- Материальное положение конкретно каждого члена семейства.

- Стоимость квадратного метра жилой площади.

- Особенности региона, в котором расположена жилая недвижимость.

- Степень необходимости в улучшении условий проживания.

- Наличие в собственности у кого-то из членов семейства другого недвижимого имущества.

- Семейный статус. Многодетные и малоимущие семьи, а также матери-одиночки имеют возможность получить повышенную субсидию.

- Период получения финансовой помощи от государства. Срок ожидания денежных средств в некоторых ситуациях может достигать до 2 лет. При этом, чем больше период ожидания, тем больше сумма компенсации.

Перечисленные критерии ежегодно корректируются.

Итоговое сравнение ипотечных кредитов на строительство дома

| Ипотека На строительство | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Татсоцбанк (Дом мечты) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 8.5 | 8.5 % в год |

| 2 | Сургутнефтегазбанк (Частный дом) | 15000000 | 15 000 000 руб. | 20 | 20 лет | 7.49 | 7.49 % в год |

| 3 | Почта Банк (На строительство дома) | 3000000 | 3 000 000 руб. | 5 | 5 лет | 4.9 | 4.9 % в год |

| 4 | Росбанк Дом (Целевой ипотечный кредит) | 10000000 | 10 000 000 руб. | 25 | 25 лет | 6.59 | 6.59 % в год |

| 5 | Дальневосточный (Ипотека на участие в долевом строительстве жилья/апартаментов, машино-места) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 7.7 | 7.7 % в год |

| 6 | Примсоцбанк (Дальневосточная ипотека) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 0.5 | 0.5 % в год |

| 7 | Банк Дом.РФ (Ипотека на строительство жилого дома) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 6.1 | 6.1 % в год |

| 8 | Россельхозбанк (Сельская ипотека) | 5000000 | 5 000 000 руб. | 25 | 25 лет | 2.7 | 2.7 % в год |

| 9 | Сбербанк (Строительство жилого дома) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 8.8 | 8.8 % в год |

| 10 | Банк Дом.РФ (Дальневосточная ипотека) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 0.7 | 0.7 % в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2 Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Ипотеку можно взять не только на покупку готового частного дома, но и на его строительство. В этом случае кредит оформляется под залог земли, на которой будет построен дом, или недвижимости в собственности заемщика. Условия такой ипотеки обычно не отличаются от той, которая оформляется для покупки уже готового жилья.

Ипотечные программы на строительство дома предусмотрены у многих крупных банков. Они отличаются друг от друга своими условиями — суммами, процентными ставками, сроками, требованиями к заемщикам и другими. Узнать подробнее об условиях кредитов на строительство в крупных банках вы сможете на нашем сайте.

Преимущества

- Вы получите сумму, которая покроет все расходы на строительство, в том числе проведение коммуникаций и отделку

- Оформить кредит можно на любой стадии строительства дома

- Некоторые предложения совмещают в себе ипотеку на земельный участок и строительство

- Сам дом в итоге не будет в залоге у банка

- Сумма кредита может быть выдана как сразу, так и по частям

- Ипотека на строительство, как и обычная, позволяет использовать материнский капитал

Недостатки

- Вам все еще будет необходимо уплатить первоначальный взнос и предоставить имущество в качестве залога

- Процентные ставки по кредитам на строительство выше, чем на покупку готового жилья

- Банк будет предъявлять определенные требования к участку, на котором вы будете строить дом

- Также банк потребует предоставить проект строительства и подтвердить проведение всех необходимых работ

Чтобы получить более выгодные условия по кредиту на строительство, заемщику нужно иметь достаточно высокий и стабильный доход, и положительную кредитную историю. Также желательно привлечь дополнительных созаемщиков — банк учтет их характеристики вместе с вашими

Условия кредита во многом зависят от стоимости залога — обратите на это внимание